最近、資金調達手法として注目をあびている、”ファクタリング”という手法をご存知ですか?

税金や社会保険の滞納、借入金のリスケなどがあると、銀行からの新規借入はとても難しくなります。

また、銀行だと審査に時間がかかるため、明日、明後日という緊急の資金繰りには銀行借入では対応できません。

このように借入では対応できない場合に、資金繰りをつなぐための資金調達手法として最近登場してきたのが、売掛債権を利用したファクタリングという手法です。

実際、一時的な資金つなぎとして、ファクタリングを利用している会社がたいへん多くなりました。

しかし、それだけに粗悪なファクタリング会社も増えてきました。

一言にファクタリングと言っても、借入などと違ってまだまだ一般的に知られている取引ではないですので、利用している会社も含めて、詳細を知らなかったり、誤解をしている経営者の方がたくさんいます。

そこで、今回は、ファクタリングについて、経営者として必ず知っておきたい事項や失敗しないための注意点等、「ファクタリングの真実」について、ファクタリングを利用している会社を300社以上みてきたプロ中のプロの私が、大暴露しちゃいましょう。

目次

【1】ファクタリングってそもそも何?

そもそも「ファクタリング」ってどんな取引なんでしょう。

一言でいうと、売掛金を売却して現金化することです。

翌月入ってくる予定の売掛金をファクタリング会社に買い取ってもらい、その買い取り金額をその場で現金化してもらう取引です。

いまいちピンとこないかもしれませんね。

「30~40日後に入金予定のお金を、手数料を払うことで、すぐに入手する」と言えば、イメージしやすいでしょうか。

ここで注目すべき点は、「請求から入金までのタイムラグの解消」という点です。

設立まもない場合や、赤字決算や債務超過の場合、税金や社会保険料の滞納があるような場合には、通常、銀行からの融資やノンバンクからの融資はできません。

でも、ファクタリングの場合、このように銀行に断られた場合でも資金調達できる可能性があります。

これについて、国も、売掛債権による資金調達の利用促進を国の施策として、利用促進をすすめています。

売掛債権の利用促進について(経済産業省中小企業庁HP引用)

(売掛債権の利用促進が国の施策)

・売掛債権の利用促進は国の施策です。本制度の普及、利用促進にご協力下さい。

・国や地方公共団体では、既に、債権譲渡禁止特約の解除を進めています。

・中小企業者との物品及びサービスの取引に当たり、債権譲渡禁止特約の解除にご協力下さい。

【2】ファクタリングの仕組みと種類

2-1.2種類のファクタリング

ファクタリングには大きくわけて、3つの会社(貴社、取引先、ファクタリング会社)で契約を行う3社間ファクタリングと、2つの会社(貴社とファクタリング会社のみ)で契約を行う2社間ファクタリングの2種類あります。

2-2.3社間のファクタリングについて

一般的には、ファクタリング(売掛債権の譲渡)というと、3社間ファクタリングのことを指します。

3社間ファクタリングは、主に都市銀行系のファクタリング会社が行っています。

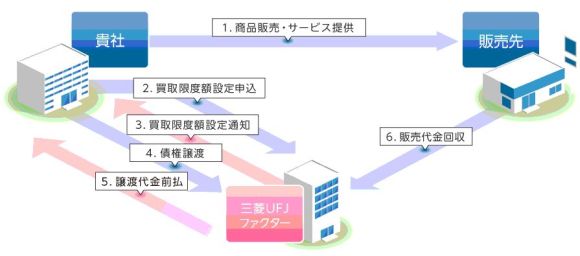

3社間ファクタリングの仕組みを、三菱UFJファクター株式会社のサイトを引用して説明していきましょう。

三菱UFJファクター株式会社のHPから引用

1.貴社が販売先に商品販売・サービス提供を行い、今後入金予定の売掛金が発生します。

2.貴社がこの売掛金の買取限度額設定の申込をします。

3.ファクタリング会社から買取限度額の設定の通知がきます。

4.この条件で合致した場合、販売先への売掛金をファクタリング会社に譲渡します。

5.売掛金の譲渡代金が貴社にファクタリング会社から支払われます。

6.売掛金の入金予定日に、ファクタリング会社が、販売先から売掛金の代金を回収します。

通常は、買取限度額の範囲内で、債権の譲渡を反復利用することができます。

ただし、3社間のファクタリングの場合は、取引先への通知・承諾が必要なため、取引先に売掛金の譲渡がばれてしまいます。

取引先への通知・承諾が微妙だという会社の場合には、2社間でのファクタリングの利用を検討する必要があります。

2-2.2社間のファクタリングについて

2社間のファクタリングは、貴社とファクタリング会社との契約となるため、売掛先への通知や承諾が不要となります。

この点で、3社間ではなく、2社間を選択する会社が多くなってきています。

2社間のファクタリングの一般的な流れは、下記のようになります。

①貴社が販売先に商品販売・サービス提供を行い、今後入金予定の売掛金が発生します。

※請求書を発行している必要があります。

この時点で売上は上がっていても、売掛先から入金があるのは50日後なので、まだ貴社は現金を手にしていません。

②ファクタリング会社と契約し、ファクタリング会社から入金予定額の先払いが行われます。

ファクタリング会社と「売掛債権譲渡契約」などの契約を結び、売掛金をファクタリング会社へ譲渡します。

ファクタリング会社から買取代金が支払われることで、貴社は入金予定額の売掛金を今すぐに現金化することができます。

③売掛金の入金予定日に、貴社が、販売先から売掛金の代金を回収します。

2社間(貴社とファクタリング会社のみ)のファクタリング取引の場合、貴社が取引先から売掛金を直接回収することになります。

④売掛金の入金後すぐに、譲渡した売掛金の金額分をファクタリング会社に支払います。

売掛先から貴社が回収した売掛金のうち、ファクタリング会社へ譲渡した売掛金の金額分をファクタリング会社へ支払い、ファクタリング契約の取引は終了します。

ただ、1回の取引で資金繰りが改善されれば取引は終了ですが、もう一度売掛金を譲渡する必要がある場合には、再度、ファクタリング会社に審査を依頼することになります。

このように、2社間取引の場合、取引先を介在しない取引となるため、貴社の倒産リスクや使い込みのリスクがあるため、3社間取引に比べて手数料が高くなります。

【3】ファクタリングを利用しやすい会社・利用しにくい会社

国も利用を促進しているファクタリングですが、利用できる会社と利用できない会社とに分かれます。

その目安を下記に列挙してみましたので、参考にしてください。

3-1. ファクタリングを利用できる会社

・売掛先の信用度が高い

・売掛先との取引期間が長い・急成長過程にある

・ファクタリング手数料より利益率が高い

・融資、出資、上場など、売掛金以外での資金の流入の予定がある

・必要書類がそろっていてすぐにファクタリング会社に提出できる

・社長が誠実である

・社長が財務状況を完全に把握している

・社長が面談時間を守る

・ファクタリング利用の理由が季節的要因によるものである

・ファクタリング利用金額に妥当性がある

・1回の利用で資金繰りが好転する

・資金繰りの悪化が一時的な理由である

・申込から入金までの期間が短い

・税金、社会保険の滞納があっても、分割納付で合意がされており、口座の差押えリスクがない

3-2. ファクタリングを利用できない会社

・個人事業主である

・売掛先が個人又は個人事業者である

・売掛金が全くない

・売掛金が不良債権化している

・他社でファクタリングをしている

・経営者が面談ができない

・申込中に信用情報などで虚偽申告が発覚する

・売掛先との契約で債権譲渡禁止条項が記載されている

・申込から入金までの日数が40日を超えている

・ファクタリング利用金額が月商の半分以上になる

・売上が急激に減少している

・ファクタリングの利用手数料が、経営悪化を招く

・反社会的勢力や性風俗業界である

これらの他に、ファクタリング会社によっては、業種として、建設業、不動産業、小売業、人材派遣業等の会社を対象外としている場合もあります。

【4】ファクタリングのメリット・デメリット

ファクタリングを利用するにあたり、利用上の注意点として、商工ローンの創業者である大島健伸氏の言葉がわかりやすいので、引用します。

商工ローンの社長の一言(「億万長者の教科書」(大島健伸氏)より引用)

基本的に、われわれの商売はタクシーなんです。例えば、東京から大阪や沖縄へ行くのにタクシーで行きますか、ということです。その場合にはJRを使ったり飛行機を使っていただきたい。運賃の安い定期輸送手段を使っていただきたい。つまり銀行とわれわれを上手に併用してくださいということです。われわれはタクシーです。ドア・ツー・ドアで非常に便利です。雨でも、目的地まで濡れないで行けます。最短距離を短い時間で行けます。しかしタクシーで九州、沖縄、北海道まで行ったら馬鹿高いですよ。そういう場合は使っちゃいけません。私は、われわれをタクシーだと思って、利便性を考えて正常に使っていただきたいわけです。そうすれば金利はそんなに高くはないはずです。

このように、ファクタリングと銀行借入とをきちんと使い分けをしなければなりません。

ファクタリングの具体的な特徴をメリットとデメリットに分けてそれぞれ説明していきましょう。

4-1.ファクタリングのメリット

ファクタリングは、融資ではなく、短期的に資金調達が可能であるなどのメリットがあります。

・最短2日で売掛金を現金化できる

・大口の資金調達が短期間で可能

・取引先に知られないで売掛金を売却できる

・キャッシュフローの改善

・バランスシートのスリム化(負債にならない)

・融資・借入金ではない

・銀行からの借入時に審査の対象外である

・取引先が倒産しても貴社に支払い義務が発生しない

・銀行融資の再開も目指せる

・信用情報への影響がない

・金融機関やビジネスローンと審査方法が違う

・赤字、債務超過でも利用ができる

・複数回の利用ができる

私の経験上では、金融機関でリスケジュール中、赤字決算もしくは債務超過、税金・社会保険料を滞納中の会社でも、ファクタリングでの資金調達に成功しています。

4-2.ファクタリングのデメリット

ファクタリングは、融資に比べて、一般的ではないため、業者の選び方が難しいなどのデメリットがあります。

・売掛金がないと資金調達できない

・売掛金の金額の範囲内しか資金調達できない(月商以上は調達できない)

・手数料が高い

・返済を分割で行うことはできない

・取引先の信用度が低いと、売掛債権として評価されない

・返済を1日でも遅延した場合、取引先に内容証明等の通知が送付される

【5】ファクタリングの審査に必要な資料

ファクタリングの利用を検討するにあたり、近日中につなぎ資金が必要な場合が多いでしょうから、ファクタリング審査に必要な資料は、そろったものから順に提出していき、迅速に対応するように心がけましょう。

参考までに一般的に、ファクタリングの審査及び契約に必要な資料を列挙します。

5-1.審査時に必要な資料

■ 決算書(勘定科目明細書付)直近2期分(税務申告済みの捺印のあるもの)

■今期の月次ベースの試算表(申込直前までのもの)

■ 入出金の通帳・手形・小切手・当座照合表(過去3~6ヶ月分)

■ 売掛金の成因資料(注文書・契約書・発注書・納品書・請求書など)

■ 取引先との基本契約書

5-2.契約時に必要な資料

■ 法人会社謄本(履歴事項証明書)

■ 印鑑証明書(法人、代表者個人)

■ 入出金の通帳・手形・小切手・当座照合表の原本

■ 実印・ゴム印(法人、代表者個人)

■代表者の本人確認書類、身分証明書(運転免許証・パスポート等)

【6】ファクタリングの審査で見られる項目とは?

ファクタリングの最大の特徴であるのが、「売掛債権の買取、売買」による資金調達です。

ファクタリングは借入金ではなりません。

借入金ではないため、銀行やノンバンクなどの金融機関と審査が大きく異なります。

借入の場合、借りた金を返済できる会社なのかどうかという視点で、借りる会社自体を審査することになります。

ファクタリングの場合、売掛金の実態があり、売掛金の評価がどのくらいなのかという視点で、売掛先の信頼性を審査することになります。

だからこそ、ファクタリングの場合、売掛先に信用があるのか、売掛先との取引履歴はどのくらいあるのか、売掛先は複数社あるのかなど、売掛金を譲渡する会社よりも、買取った売掛金を支払う売掛先を中心とした審査となります。

そうは言っても、資料をきちんと揃えることができる会社なのか、経営者は誠実なのか等は、審査の中で当然に見られます。

【7】これだけは絶対にやってはいけない危険行為とは?

ファクタリングには、これだけは絶対にやってはいけないという危険な行為があります。

次のような行為をすると、刑事告訴される危険性が高いので、十二分に注意してください。

7-1.譲渡した売掛金を、自社の資金繰りに流用する

ファクタリング会社に譲渡した売掛金の私的流用、使い込みは、犯罪です。

譲渡した売掛金はあなたのものではなく、ファクタリング会社に権利があります。

ファクタリング会社から、「横領罪」として刑事告訴されてしまう危険性があります。

売掛金の私的流用は絶対にやめてください。

きちんと指定日通りに売掛金の回収代金をファクタリング会社に支払いましょう。

万が一、刑事告訴をされない場合でも、売掛先への通知は行われてしまい売掛先との信用を棄損して取引停止になったり、通知が原因で会社が倒産してしまうリスクもあります。

7-2.売掛債権の二重譲渡をする

ファクタリング会社に譲渡した売掛債権を無断で他に譲渡するのは、重大な契約違反になります。

二重譲渡をした場合、当然に、取引先に債権譲渡通知を送られたり、その他法的処置を取られたりという大変厳しい処置になります。

なお、ファクタリング会社間でも、違法な行為をする会社に関して情報が共有されるケースが多くなってきています。

7-3.取引先や知人などと共謀して架空の売掛金を申告する

請求書を作りこんで、架空の売掛金をファクタリング会社に売却するのは詐欺になります。

ファクタリング会社から刑事責任を追及されます。

その他、ファクタリング会社に虚偽を報告した場合、ファクタリングでの資金調達が一切できなくなりますので、ご注意ください。

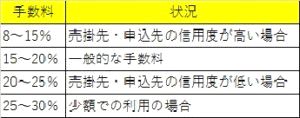

【8】ファクタリングの手数料はどれくらいなの?

8-1.なぜ、手数料が高くなる傾向があるのか?

3社間(ファクタリング会社、貴社、取引先との契約)のファクタリングに比べて、2社間(貴社と取引先との契約)のファクタリング取引は、手数料が大幅に高くなります。

2社間のファクタリング取引の場合、一度、貴社の口座に入金されるために、ファクタリング会社に譲渡した売掛金を私的流用する危険性があります。

さらに、売掛先の貸倒リスクはもちろんのこと、会社自体の貸倒リスクなども考慮にいれる必要があり、そのリスク分だけ、手数料が高くなります。

8-2.2社間契約の手数料の相場は?

ファクタリングの手数料は、売掛先の与信や契約条件等で大きく変動します。

一般的に、ファクタリングの手数料の相場は、2社間ファクタリングの場合で18~30%程度が目安になります。手数料以外に、この他に、事務手数料・登記費用・印紙代などの費用が10万円~15万円程度かかります。

これらはあくまで目安ですので、ファクタリング業者により異なるため、契約の前に事前に確認しておきましょう。

8-3.手数料を安くするための裏ワザ

手数料を安くおさえたい場合は、2社間のファクタリングではなく、売掛先から事前に了承を得た上で、3社間のファクタリング契約を選択するといいでしょう。

すべての会社に承諾は取れないというような場合には、一部の会社だけでも3社間の契約にすれば、その分は手数料が安くなります。

また、期日までに一部の支払金額を前倒しで分割支払いにするなどの方法で支払いまでの日数を減らすことで、ファクタリングの手数料を安くできる場合もありますので、ファクタリング会社に申込みする時に検討してはいかがでしょうか。

【9】ファクタリング会社と契約する時に確認するべき事項

ファクタリング会社と契約をする場合の確認するべき事項を説明しましょう。

9-1.契約方法(2社間のファクタリング・3社間のファクタリング)

売掛債権を譲渡するファクタリングは、貴社・売掛先企業・ファクタリング会社の3社間のファクタリング取引となるのが一般的です。

売掛債権の資産価値に意味があるので、与信審査は、ファクタリングを利用する会社自身より、売掛先企業が主な対象となります。

ただし、3社間での取引の場合、売掛先の承諾が必要なため、債権をファクタリング会社に譲渡した事実を知られたくないという方もいることでしょう。

このような場合には、売掛先に知られることなくファクタリングを利用するために、2社間の取引を希望する会社もあります。

2社間取引に対応してくれるファクタリング会社の場合、売掛先に知られることなく、売掛金の資金化が可能になります。

9-2.掛け目、手数料、実行日などの契約条件

ファクタリングは、売掛金が全額資金化されて手元に入るわけではありません。

ファクタリング会社への手数料が引かれることになります。

契約内容の条件として、最低限下記を確認するようにしてください。

・買取金額

・ファクタリング手数料

・事務手数料

9-3.申込から実行までの日数

支払期限が迫っている状況なら、申込み時点から何営業日後にファクタリングが実行されるかも、確認しておきましょう。

【10】ファクタリング会社の良し悪しの見分け方

ファクタリング会社には、銀行の出身者や公認会計士などが経営している会社もあれば、元ノンバンクの出身の人たちや闇金出身の人たちなどが経営している会社など、会社によって様々な特色があります。

ファクタリングサービスを初めて利用する方が、変なファクタリング会社に出会って失敗しないために、ファクタリング会社を選ぶ際のチェックポイントを説明します。

10-1.ファクタリング会社の代表者の経歴・顔が見える会社か?

ファクタリング会社のほとんどが、代表者の顔が見えません。

ごく一部ですが、きちんと、代表者の経歴や写真などを掲載している会社もあります。

代表者の顔が見えるファクタリング会社の場合、まず悪徳業者ではないでしょうから、初めに確認するようにしましょう。

10-2.スタッフの口調・対応・説明が丁寧か?

申込時に電話をかけたときの、電話の対応が悪かったり、口調が荒かったりなど、違和感を感じたら、あまりいい業者ではない可能性が高いです。

社長さんの中で、ファクタリングを熟知している人は、ほとんどいません。

親切な会社の場合、ファクタリングのメリット・デメリット、融資との違いなどをわかりやすく説明してくれます。

これらについて何の説明もせずに、契約書類への押印だけを求めるような会社の場合、良い会社とは言えません。

10-3.契約書の控えをもらえるか?

そもそも、契約書を作成しないというのは論外ですが、本来、契約書は2部作成し、お互いに保管する物です。

契約書をもらえないと、会社に不利益になるようなことが記載されていても気がつかず、後で大変な目にあう可能性があります。

契約をする前に、事前に、契約書をとりかわすのか、また、契約書の控えをもらえるのかどうかを確認しましょう。

10-4.契約場所が事務所であるか?

通常、契約を交わす場所は、ファクタリング業者の会社、又は、ファクタリング契約を申し込んだ会社のどちらかになります。

そのいずれでもなく、例えば、喫茶店を指定してくるような場合は、悪徳業者の可能性が高いです。

10-5.契約前と契約時での条件の相違しないか?

最近、ファクタリング契約をしようとしたら、契約前の段階で説明された契約内容が変更されたという相談が多くなっています。

特に、契約前に説明していた手数料と実行金額とが、契約時に一転するような交渉をするファクタリング会社が多くなっているようです。

手数料の低さを優先するのではなく、悪徳業者に引っかからないことを最優先してください。

なので、相場よりも異常に手数料が低いような場合は、警戒しましょう。

10-6.現金手渡しか、預金での取引か?

ファクタリング契約が締結されると、会社の口座に振込で入金されます。

売掛先から入金があった際には、ファクタリング会社の口座に振込で入金します。

これが、現金手渡しでファクタリング取引をする場合には、何ら証拠が残りません。

売掛先からの回収した代金をファクタリング会社に現金で手渡しし、その場で受領書をもらえれば、まだましです。

でも、受領書すらもらっていなければ、貴社がファクタリング会社に売却代金を支払ったかどうかの証拠が残りません。

これでは、リスクが高すぎるため、現金での取引は絶対にやめましょう。

10-7.資料の提出が少なすぎないかどうか?

提出資料が少ないにもかかわらず、すぐに契約の話を持ち出す会社には気をつけましょう。

ファクタリング会社にとって、会社からの提出資料が少なすぎるというのは、リスクが高すぎて、ありえません。

何か裏があると思った方がよいでしょう。

【11】まとめ

手数料の問題や、従来の商慣習となっている債権の譲渡禁止の問題などもありますが、担保や保証人がいないために、金融機関からの融資を断念せざるを得なかった中小企業にとって、とても理にかなった新しい資金調達の手段ではないでしょうか。自社の財務内容や売上や粗利率などを考慮した上で、銀行借入などと使い分けて、無理のない範囲で上手にファクタリングを活用することで、資金繰りの悩みから解放され、事業に集中していきましょう。